16 de Janeiro de 2018 às 09:26

Credplan

Nesta terça-feira (16), a Fenae se reunirá com o presidente da Funcef, Carlos Antonio Vieira, para relatar as principais demandas dos participantes e apresentar um conjunto de propostas para aprimoramento. As análises e simulações que fizemos indicam que é possível reduzir em quase 45% o valor inicial das parcelas, bem como a renda mínima exigida para tomar o limite de crédito.

Nos últimos dois anos, apesar de ter uma carteira rentável e equilibrada, as operações com participantes sofreram mudanças que as tornaram menos acessíveis e mais caras. Uma das alterações prejudiciais aos participantes se deu no sistema de amortização, com a substituição da tabela Price pela tabela SAC. Com isso, o valor das primeiras parcelas passou a ser mais alto.

“As operações com participantes sempre foram rentáveis, não havia por que encarecer esse benefício. Pelo contrário, era necessário baixar taxas e deixa-lo mais acessível. Os gestores da Funcef conseguiram piorar em lugar de avançar mais”, questiona a diretora de Saúde e Previdência da Fenae, Fabiana Matheus.

Participantes não querem taxas variáveis

Muitos participantes perguntam por que as taxas do Credplan não são fixas, mas sim variáveis, outra característica do Credplan que gera insegurança nos trabalhadores. A linha de crédito tem taxas que variam de INPC + 6,2% a INPC + 7,7% ao ano, sempre na dependência da evolução dos indicadores econômicos, que podem fazer a taxa final oscilar para mais ou para menos.

Em termos financeiros, a correção do INPC por um lado gera uma imprevisibilidade do valor da parcela para o participante, mas por outro mitiga o risco da Funcef, que se previne contra as possíveis variações da inflação. Pelas atuais projeções do Banco Central para o INPC, a taxa fixa do Crediplan deveria ser de 12,16% para o que o contrato oferecesse o mesmo retorno à Fundação quando comparado ao INPC + 7,7%, por exemplo.

No entanto, dado o risco que a Funcef precisaria assumir com a taxa fixa, poderia ser necessária alguma medida compensatória, como a criação de algum fundo semelhante ao que já existe para casos de morte do participante, de modo a mitigar os impactos do risco de inadimplência. Isso poderia ser feito com os próprios recursos dos planos, sem a necessidade de contratação de seguradoras.

Tem espaço para ajudar quem está no equacionamento

Na avaliação da Fenae, até mesmo os valores a serem pagos por conta dos planos de equacionamento poderiam caber nesse limite de crédito, como forma de ajudar ativos e aposentados. Com patrimônio de cerca de R$ 60 bilhões, os planos da Funcef dispõem de reservas e de todas as condições para proporcionar isso aos participantes.

A Lei nº 3792 determina que o volume de recursos passível de utilização nas operações com participantes está limitado a 8% do patrimônio de cada plano. A Funcef, porém, opera bem abaixo desse limite e tem bastante espaço para expansão.

No Reg/Replan Saldado, cujos participantes sofrem com o equacionamento e em breve passarão a pagar mais de 20% em contribuições extraordinárias, os recursos consignados chegam somente a 3,11% do patrimônio do plano, segundo dados de 2016. No Não Saldado, os empréstimos chegam a 1,65%.

Simulação

Simulamos um empréstimo no limite máximo permitido (R$ 95 mil) pelo prazo máximo disponível (96 meses) e comparamos as condições atuais com melhorias que sugerimos. Conforme a análise realizada, com a combinação de todas as melhorias propostas e devidamente explicadas abaixo, a redução na parcela inicial e na renda mínima exigida para o limite máximo de crédito se reduzem em expressivos 44,5%.

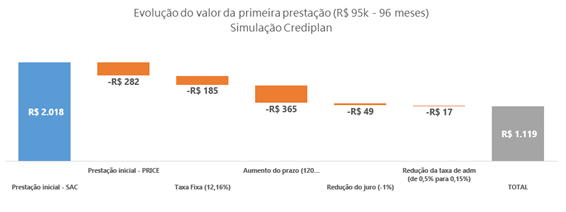

1) Nas condições vigentes, o valor das parcelas iniciais seria de R$ 2.018,00. Se aplicarmos as novas premissas, os impactos são os seguintes:

Adoção da tabela Price: - R$ 282,00

Taxa de juros fixa (12,16%): - R$ 185,00

Expansão do prazo para 120 meses: - R$ 365,00

Redução de 1p.p. na taxa de juros: - R$ 49,00

Redução da taxa de administração para 0,15%: - R$ 17,00

O valor inicial das parcelas com as novas premissas passaria a ser de R$ 1.119,00.

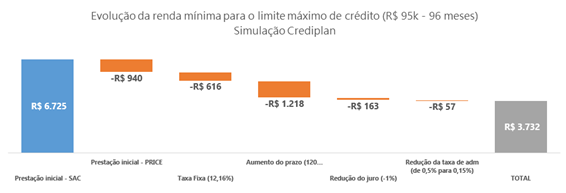

2) Se consideramos a renda bruta mínima exigida pela Funcef para a concessão do limite total (R$ 95 mil), a redução também é significativa. Hoje, o participante precisa ter um salário de R$ 6.725,00 para pegar o empréstimo. Com os avanços propostos, porém, a situação muda muito:

Adoção da tabela Price: - R$ 940,00

Taxa de juros fixa (12,16%): - R$ 616,00

Expansão do prazo para 120 meses: - R$ 1.218,00

Redução de 1p.p. na taxa de juros: - R$ 163,00

Redução da taxa de administração para 0,15%: - R$ 57,00

O valor da renda bruta mínima necessária para que o participante possa ter acesso ao limite máximo de empréstimo passaria a ser R$ 3.732,00, permitindo que um maior número de pessoas tenha acesso ao valor máximo do empréstimo.

Entenda os avanços propostos

O CredPlan tem taxas que variam de INPC + 6,2% a INPC + 7,7% ao ano, com limite de R$ 95 mil e período máximo de 96 meses, tudo isso sujeito ao sistema de amortização conhecido como SAC, no qual as primeiras parcelas são mais caras e se reduzem ao longo do tempo. Para gerir a operação, a Funcef cobra uma taxa de administração de 0,5% ao mês sobre o valor da parcela.

Para identificar os pontos que podem melhorar, fizemos uma comparação com outros fundos de pensão brasileiros e estudamos a carteira da Funcef nos últimos cinco anos para identificar os ajustes necessários.

Rentabilidade permite redução de custos

A análise da rentabilidade da carteira de operações com participantes indica que, nos últimos cinco anos, Credplan apresentou rentabilidade três vezes superior a dos demais ativos da Funcef. Enquanto a carteira da fundação em geral obteve valorização de 35% no período, os empréstimos chegaram a 105%. Como o objetivo não é gerar lucro, mas sim a oferta de um benefício de extrema importância garantindo o atingimento da meta atuarial, fica nítido que há muito espaço para deixar o Credplan mais barato para o participante sem comprometer resultados.

No período analisado, a rentabilidade da carteira de operações com participantes da Funcef é a segunda maior entre os grandes fundos de pensão. Acima da Funcef, somente a Petros, com 118%. Em terceiro lugar, está a Valia, com 88%, seguida pela Previ, com 85%.

Tem espaço para reduzir taxas de juros

As taxas de juros reais praticadas pela Funcef no Credplan precisam diminuir, e há espaço para isso. A análise da carteira da Funcef, considerando a meta atuarial vigente até 2017 (INPC + 5,5%) e o índice de inadimplência de 0,57% registrado pela fundação no Balancete de junho de 2017, indicava que as taxas de juros cobradas no Credplan estavam elevadas. Contudo, tomando por base a decisão de redução da meta em 1p.p anunciada no final do ano passado, o espaço para diminuição da taxa de juros é ainda maior.

Com a nova meta atuarial de INPC + 4,5%, o mínimo que se espera é uma redução proporcional nas taxas de juros já cobradas, ainda que seja viável e necessária uma diminuição ainda mais acentuada., desde que se preserve a sustentabilidade da carteira. A redução na taxa de juros representará outro ganho significativo para os participantes, conforme é demonstrado na simulação apresentada ao final deste estudo.

Tem espaço pra reduzir a taxa de administração

Dos fundos que cobram taxa de administração, a Funcef é a mais cara. A taxa praticada pela Petros é de 0,25%, enquanto a Previ cobra 0,1% em um de seus plano e 0,2% no outro, formando uma média de 0,15%. Valia não adota taxa de administração, embora tenha as taxas de juros mais altas. A Funcef, por sua vez, cobra 0,5%, a taxa mais elevada.

Tem espaço para aumentar prazo

Para quem está apertado, diluir o empréstimo em um número maior de parcelas pode ser uma solução que proporcione tranquilidade e comprometa uma fatia menor do orçamento mensal. Porém, a Funcef é a que oferece o menor prazo (96 meses) para concessão de empréstimos. Valia e Petros chegam a 120 meses, ou dois anos a mais.

No entendimento da Fenae, com taxas adequadas, é possível proporcionar mais conforto para os participantes por meio de um número maior de parcelas, que permita diluir os valores a serem pagos mensalmente.

Tem espaço para aumentar limite

O limite de empréstimo também pode crescer. A Funcef empresta até R$ 95 mil, enquanto a Petros chega a R$ 147,3 mil para participantes com reserva, e a Valia chega a R$ 500 mil. O limite praticado pelo fundo de pensão dos trabalhadores da Vale, sexto maior do país, chega a ser mais que o quádruplo da Funcef, que ocupa a terceira posição no ranking dos fundos de pensão.

Considerando que muitos participantes já têm suas margens de consignação comprometidas por empréstimos junto à fundação e à própria Caixa Econômica Federal, e que um grande número também já foi atingido pelos planos de equacionamento, a possibilidade de ampliar o limite de crédito seria um alento, mas desde que se respeitasse a margem de consignação.

Tem espaço para mudar o sistema de amortização

A mudança recente no sistema de amortização, da tabela Price para a tabela SAC, é um retrocesso. A tabela SAC, que deixa as primeiras parcelas mais altas e reduz o valor mensal com o passar do tempo, tem efeito excludente.

Para tomar o limite máximo de empréstimo (R$ 95 mil), conforme a Tabela SAC, o participante precisa ter uma renda mínima consignável de R$ 6.725,00, para pagar as parcelas iniciais que terão valor próximo a R$ 2.000,00. No sistema Price, não se alterando qualquer outra variável, a renda mínima exigida seria de R$ 5.785,00, 14% menor, enquanto as primeiras parcelas ficariam em torno de R$ 1.736,00, 14% mais baratas.

Se por um lado, a tabela Price proporciona parcelas iniciais menores que cabem com mais folga na margem consignável do participante, este sistema de amortização gera um valor total maior a pagar até o final do período. Já a tabela SAC torna as primeiras parcelas mais altas, um fator excludente para muitos participantes que não têm a renda mínima necessária, mas resulta em um valor total menor no final do prazo. Diante disso, o ideal seria dar ao participante a opção de escolher o sistema de amortização mais interessante para o seu caso.

Fonte: Fenae

Link: https://seebcgms.org.br/noticia/fenae-mostra-que-taxa-fixa-deixaria-credplan-muito-mais-barato/