17 de Maio de 2024 às 15:48

Caixa

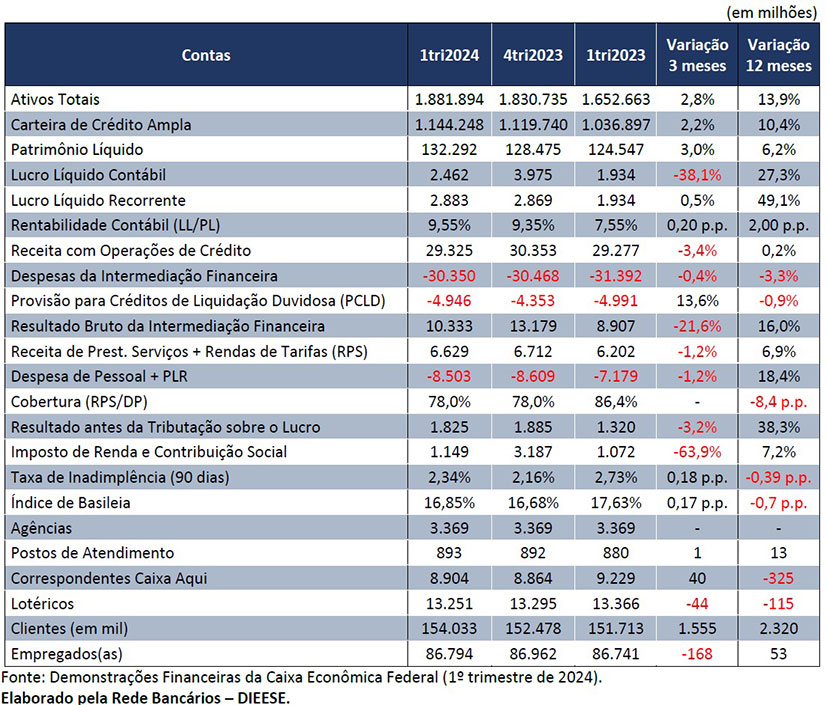

A Caixa Econômica Federal anunciou na noite de quarta-feira (15) um lucro líquido recorrente de R$2,88 bilhões no primeiro trimestre de 2024, alta de 49,1% em comparação ao mesmo período de 2023 e de 0,5% em relação ao trimestre anterior. O lucro líquido contábil foi de R$2.462, impactado por despesas relacionadas ao Programa de Desligamento Voluntário (PDV) de 2024, crescimento de 27,3% em 12 meses e redução de 38,1% no trimestre. A rentabilidade sobre o patrimônio líquido do banco (ROE) ficou em 9,55% com incremento de 2 pontos percentuais (p.p.) ao longo de doze meses.

“O resultado reflete o enorme esforço das empregadas e empregados da Caixa, que estão cada vez mais sobrecarregados”, avaliou o coordenador da Comissão Executiva dos Empregados (CEE) da Caixa e diretor da Confederação Nacional dos Trabalhadores do Ramo Financeiro (Contraf-CUT), Rafael de Castro. “Com menos trabalhadores e um número muito maior de clientes, os colegas precisam superar os constantes problemas nos sistemas para que o banco obtenha bons resultados. Mas o custo é o aumento da sobrecarga que, somada ao assédio na cobrança de metas, tem levado muitos ao adoecimento”, completou de Castro.

O coordenador da CEE se refere à redução de 168 postos de trabalho na Caixa ocorrida no 1º trimestre do ano, frente ao aumento de 1,56 milhão de clientes. No final do primeiro trimestre, o quadro de pessoal da Caixa era de 86.794 empregados(as). O banco chegou a ter 101.484 em 2014, uma redução de 14.690 postos.

“O atendimento à população é precarizado. E isso fica muito visível nos anúncios de novos programas sociais do governo, quando as filas nas imediações das agências chegam a dobrar o quarteirão”, observou de Castro.

Com uma carteira de R$754,3 bilhões, o crédito imobiliário, carro chefe da Caixa, cresceu 14,4% em 12 meses. Com isso, o banco aumentou ainda mais sua participação neste segmento. Agora a Caixa lidera o crédito imobiliário com 67,7% do mercado.

“A Caixa desempenha uma função fundamental no financiamento da casa própria. Essa é uma das responsabilidades que todos os bancos deveriam ter, mas é a Caixa, como banco público, que cumpre seu papel social, que toma a frente neste mercado na luta pela redução do déficit habitacional”, ressaltou o coordenador da CEE, ao ressaltar que a Caixa, mesmo quando há queda na taxa básica de juros (Selic), mantém a oferta de crédito para financiamento habitacional, ao contrário de outros bancos, que somente investem no segmento quando a Selic está alta. “Essa política da Caixa precisa ser mantida, com crescimento em volume de recursos”, completou.

A Caixa também acelerou o crescimento do financiamento das operações de saneamento e infraestrutura e do agronegócio. O crédito voltado às operações de saneamento e infraestrutura tiveram expansão de 2,9% em doze meses, totalizando R$100,3 bilhões. Para o agronegócio a expansão foi ainda maior, de 20,7%, atingindo R$57,8 bilhões.

A Carteira de Crédito Ampliada da Caixa teve alta de 10,4% em comparação ao primeiro trimestre de 2023, totalizando R$1,14 trilhão. As operações de crédito comercial com pessoas físicas diminuíram 2,7% , somando R$134 bilhões. No segmento comercial com pessoas jurídicas, houve crescimento de 3,9%, totalizando um montante de R$98 bilhões.

“É preocupante que o crescimento se dê nas carteiras de crédito imobiliário e do agro, mas se mantenha praticamente estagnado, na carteira comercial para pessoas físicas e jurídicas. Há milhões de pessoas sem conta no banco. A Caixa precisa contribuir com a bancarização do país e, durante a apresentação do balanço, foi dito que os investimentos na área administrativa ficaram abaixo do provisionado. Ou seja, a Caixa tem competência e espaço para crescer. Falta apenas investir na contratação de pessoal e melhoria de tecnologia. Dinheiro tem para isso”, analisou o coordenador da CEE.

“E não é apenas para cumprir seu papel social. Isso dá dinheiro também. Volta em forma de recursos e share de mercado (participação)”, completou ao explicar que quando há aumento da oferta de crédito para um novo público, há ganho da fatia de crédito comercial que está em disputa. “A Caixa está abrindo mão desta disputa e as fintechs e os bancos digitais estão entrando com muita facilidade, cobrando juros de 10%, 12%, enquanto a Caixa tem capacidade de oferecer isso a juros menores. Ou seja, é menos chicote no lombo da população, com juros mais baixos e mais dinheiro entrando na Caixa, com o banco atendendo o público que é seu métier”, continuou.

Nos três primeiros meses do ano, o banco alcançou margem financeira de R$15,3 bilhões, com crescimento de 9,9% em 12 meses, decorrente, sobretudo, da redução das despesas de intermediação financeira (-3,3%). Além disso, a redução na provisão para perdas associadas ao risco de crédito (-0,9%) e o incremento nas receitas com prestação de serviços (+6,9%) influenciaram o resultado.

Veja abaixo a tabela resumo do balanço ou, se preferir, leia a íntegra da análise elaborada pelo Departamento Intersindical de Estatística e Estudos Socioeconômicos (Dieese). Você também pode ler as demonstrações contábeis no site do banco.

Por: Contraf

Link: https://seebcgms.org.br/caixa-economica-federal/lucro-da-caixa-cresceu-49-no-1o-trimestre-de-2024/